20%增长“碾压”泰格、昭衍!这些CRO小巨头逆势狂飙,凭啥?

摘要:

当头部如泰格医药因订单增长陷入瓶颈,腰部公司如美迪西、昭衍新药在价格战中遭遇净利润暴跌,甚至明星标的金斯瑞蓬勃生物遭高瓴资本17亿港元清仓时,CXO行业的阴霾,...

摘要:

当头部如泰格医药因订单增长陷入瓶颈,腰部公司如美迪西、昭衍新药在价格战中遭遇净利润暴跌,甚至明星标的金斯瑞蓬勃生物遭高瓴资本17亿港元清仓时,CXO行业的阴霾,... 当头部如泰格医药因订单增长陷入瓶颈,腰部公司如美迪西、昭衍新药在价格战中遭遇净利润暴跌,甚至明星标的金斯瑞蓬勃生物遭高瓴资本17亿港元清仓时,CXO行业的阴霾,始终难消散,CRO赛道,更是哀鸿遍野。

然而,极难得的是,阳光诺和、普蕊斯、益诺思等几家"小而美"的CRO,竟逆势走出了独立行情:不仅过去三年营收、净利润复合增长率都实现了20%左右的增长,部分企业更是腾出资源完成了业务与规模扩张。阳光诺和于近期再度出手收购,并向“研发+生产”一体化升级,益诺思持续加码大分子研发技术等前沿领域,普蕊斯则将临床试验机构覆盖率提升至1300家,构筑起超越行业龙头的服务网络。

最直观的一组数字就是,当减员成为2024年CRO行业的常态,阳光诺和、普蕊斯、益诺思三家公司反而逆势增员,尤其是普蕊斯增员达到了230人。

“栽跟头”与奇袭的两类经验教训,共同暗示出了一条生存路径:在CRO向一体化延伸、CDMO门槛持续抬高、竞争陷入“内卷”的行业变局中,真正的破局密码不在于高喊“陈词滥调”式的踩准风口与构建差异化,而是如何在突破固有基因的路上,继续“赚钱”,以及筑牢核心竞争壁垒。

阳光诺和打响2025并购“第一枪”

过去两年的CXO行业调整犹如一块“试金石”,有没有持续扛住周期动荡和稳定的盈利能力,决定了公司能否在跨入2025年后获资本市场认可。

阳光诺和就是其中的典型代表,年初至今,股价从36元/股稳步攀升至44元/股,市值累计增长近10亿元。

众所周知,CXO板块自2023年起普遍面临业绩压力,最“惨淡”的美迪西营收三年缩水6亿元,净利润更由盈利3.4亿元转为亏损3.3亿元。头部如泰格医药也难逃业绩下滑命运,不仅营收下滑同比下降10.58%至66.03亿元,归母净利润降幅更是高达79.99%至4.05亿元,2024成泰格医药自2018年以来净利最低的一年。

在此背景下,就在5月12日官宣拟并购朗研生命的阳光诺和还能保持营收、净利润复合增长率双双达两位数,实属罕见。

事实上,这并非阳光诺和首次提出收购朗研生命,早在2023年就曾提出以16.11亿元对价收购朗研生命,并计划配套融资10亿元,不过最终还是走到了流产结局。而本次,阳光诺和提出的收购方案更加灵活与创新,也暗示出其借此机会从单一CRO服务向“研发+生产”一体化平台转型的决心。

一方面,在付款方式上,采用“股份+可转债”组合支付工具,平衡交易双方利益;在融资方式上,将配套融资对象扩展至35名特定投资者,有效分散风险的同时实现融资规模优化;最后,通过保持实际控制人地位不变,确保公司治理结构和战略方向的稳定性。

在“惨淡”的市场环境中选择逆势扩张,折射出阳光诺和稳定的业绩基本盘。因为,无数先驱与先烈的历史经验表明,脱离业绩稳定性的盲目扩张,往往是“压死骆驼的最后一根稻草”。

阳光诺和成立于2009年,并从成立初期就通过针对仿制药的药学研究业务,积累了大量仿制药企业客户。

在2015年《关于开展药物临床试验数据自查核查工作的公告》政策发布,“722核查风暴”高掀,一致性评价需求激增。阳光诺和还借此机会于2016年成立阳光德美,延伸公司临床服务(BE和生物分析服务)能力,形成仿制药开发全链条服务能力。

在创新药领域,阳光诺和于2018年通过并购诺和德美、成立诺和晟泰切入研发服务,2021年再通过收购派思维新、南京先宁等公司,完善临床前DMPK及临床服务能力。

自此,阳光诺和构建起了仿制药和创新药开发一体化平台,使得公司前五大客户连续三年(2022-2024)贡献超20%的稳定营收。并且,随着临床相关业务自2018年起快速放量,早已与药学研究服务收入并驾齐驱,为公司业绩的长期稳定性提供了双重保障。

政策环境的持续利好更强化了其发展确定性。2023年征求意见的《仿制药一致性评价受理审查指南》释放明确信号,首家过评品种三年后不再受理同类申请,这一政策不仅加深了公司与核心客户的战略绑定,更推动其加速向"研发+生产"一体化平台转型。

CRO逆势增长的密码是啥?

阳光诺和并非孤例,仍有几家“小而美”CXO企业同样展现出稳健发展态势,并在稳业绩的同时,持续突破了自己原有的基因。

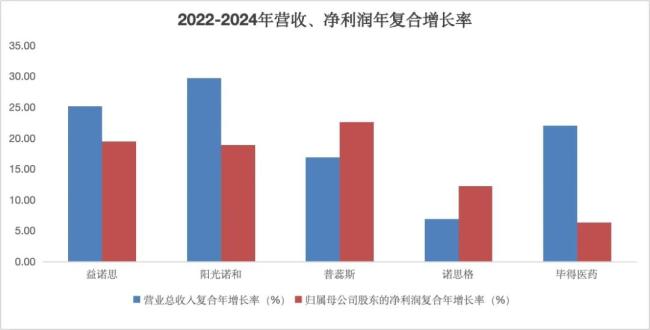

E药经理人不完全统计,在营收规模20亿元以下的A股CXO公司中,普蕊斯、益诺思、诺思格、毕得医药等四家企业均实现了近三年营收与净利润复合增长率双增长。观察其发展路径,核心在于通过差异化定位构建稀缺性,并在突破固有业务边界的过程中持续强化竞争优势。

数据来源:Wind

一类同阳光诺和一样,属于“一体化能力打通派”,通过纵向延伸打造独特竞争力。

例如提供生物医药非临床研究服务的益诺思,背靠国资绝对不是其唯一的独特属性。益诺思与阳光诺和成立时间相近,并且也是在成立初期就瞄准行业稀缺资质——NMPA的GLP认证、OECD的GLP认证及FDA检查通过等国际化资质,率先建立药物安全性评价能力,早期能力建设帮助其现已稳居非临床安全性评价领域前三。

2024年,益诺思的营收达11.41亿元,净利润1.48亿元,近三年复合增长率也分别高达22.2%和19.44%。在巩固龙头地位的同时,益诺思还持续向大分子药代、抗肿瘤药效等生物医药研发环节进行技术延伸。值得一提的是,益诺思最大客户之一——恒瑞医药,每年都为其营收贡献至少数千万元。

另一则是以普蕊斯、诺思格、毕得医药为代表的“关键环节突破派”,在特定领域构筑护城河,从而广纳客户。专注在临床管理的普蕊斯在2024年实现营收8.04亿元、净利润1.06亿元,近三年复合增长率达16.91%和22.59%。

普蕊斯所在的SMO领域作为CRO赛道的“跑腿工”,客户资源、人才规模、机构覆盖率成为核心竞争力。普蕊斯作为这一细分赛道龙头,其通过构建覆盖全国近200座城市、1300余家临床试验机构的服务网络,以及4416人的专业团队,已经形成了可以与与药明系、泰格系的SMO业务分庭抗礼的业务能力。

要知道,国内CRO龙头泰格的SMO业务,覆盖城市和临床试验机构也不过140余座、1200余家,其临床研究协调员(CRC)约为3400余名。

这也使得不仅默沙东、罗氏、强生、艾伯维、恒瑞、正大天晴、康方等国内外头部药企是其客户,普蕊斯还位列精鼎、富启睿等头部CRO公司的供应商名单之中。

值得关注的是,以临床试验执行高水准著称的诺思格和在药物分子砌块与科学试剂领域精耕细作的毕得医药,同样验证了“深度专业化”路径的可行性。

这些企业的共同实践表明,在CXO行业进入洗牌阶段,精准定位,与在能力扩张中保持业绩基本盘才是穿越周期的关键。