美联储或将暂停降息,市场震动与未来趋势的深度解析

美联储可能再度暂停降息,这表明了该机构对经济状况的信心,尽管全球经济面临诸多挑战,但美联储的决策显示出对经济恢复的乐观态度,此举可能会对金融市场产生一定影响,投资者应密切关注相关政策动向,这也反映了政策制定者对经济恢复的谨慎态度,未来经济走势仍需观察。,美联储可能暂停降息,显示对经济状况的信心,此举反映了政策制定者的乐观态度和对经济恢复的谨慎,该决策可能对金融市场产生影响,投资者应关注政策动向,未来经济走势需继续观察。

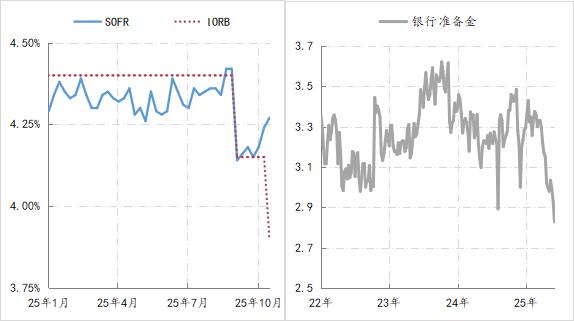

美元流动性状况 数据来源:Wind

其次,美联储明确了资产负债表结构的平衡路径。美联储本轮量化紧缩始于2022年6月,当时美联储资产规模高达8.9万亿美元,占到同期美国GDP的34%,其中持有的美国国债有5.8万亿美元、MBS有2.7万亿美元,经过三年半的缩表,目前美联储资产规模降至6.6万亿美元,占同期美国GDP的比重也降至21%,持有美国国债与MBS规模分别为4.2万亿美元、2.1万亿美元。

美联储宣布12月结束量化紧缩的同时,还明确了将持有MBS的到期资金再投资到短期美国国库券。联储此举不仅能优化其资产结构,缩短资产久期,令其持有的美国国债的期限尽可能与美国财政部发债期限相匹配,同时也有利于其自身利率风险的管理。

美联储本轮量化紧缩的规模 (万亿美元) 数据来源:Wind

除了确保美元流动性充裕之外,对于就业与通胀,美联储则面临更为复杂的局面。

按照泰勒规则,美联储的政策利率最终应该达到中性水平——不能影响潜在生产率的实现,由于潜在增长率不能被准确计算,中性利率只能主要取决于美联储的主观判断。例如,本次降息后,鲍威尔表示政策利率仍处“限制性状态”,即高于中性利率水平。但中性利率究竟是多少(此决定了本轮降息的政策利率终点),无法客观计算,只能通过经济运行的表现来事后验证。因此,美联储始终存在犯错的可能,而10月美国政府停摆导致的经济数据的缺失,无疑会严重影响联储的判断,鲍威尔将此比作“雾中开车,需要放慢速度”。(what do you do if you are driving in the fog? You slow down. )

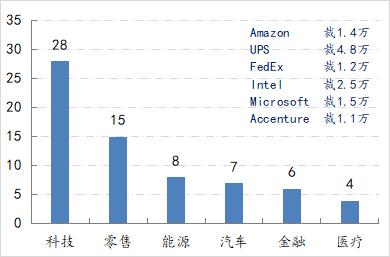

第三,就业市场风险究竟有多高是目前困扰美联储最大的问题。自5月份以来,美国非农就业近乎是零增长,5月至8月的四个月期间(9月数据因美国政府“关门”尚未公布),美国非农就业仅累计新增了10万人,是2020年美国经济结束衰退以来最少的四个月净增数量,其中制造业净减少7万人、政府雇员净减少5万人,服务业净增加22万人。另外,有统计显示,美国今年以来,公司裁员的情况一直在增多,其中不乏很多行业龙头。

2025年美国裁员情况 数据来源:Wind

但是,与就业市场放缓不同,当前美国经济并未出现明显降温,亚特兰大联储GDPNow模型对美国三季度增速的预测持续在4%左右的高水平——美国经济似乎出现了低增长就业环境下经济增长的局面。可见,Trump2.0推行的移民、政府精简、关税等政策以及人工智能的替代等多重因素叠加,对美国经济产生的影响十分复杂,而美联储对就业与通胀就业的平衡难度更大,12月美联储再度按下降息暂停键的概率不低。

美联储10月会议公告措辞的变化情况 资料来源:美联储

(作者单位:中国建设银行金融市场部,仅代表个人观点)

作者:访客本文地址:https://www.714.org.cn/gov/1563.html发布于 2025-10-31 16:02:36

文章转载或复制请以超链接形式并注明出处读懂财经

还没有评论,来说两句吧...