手术机器人市场狂飙背后的危机

摘要:

2025年1-5月,我国手术机器人中标150台,同比增长82.9%。增速放缓一年之后,手术机器人市场终于再度开始狂飙。但是,火热的市场下,也有“主动出售、破产清...

摘要:

2025年1-5月,我国手术机器人中标150台,同比增长82.9%。增速放缓一年之后,手术机器人市场终于再度开始狂飙。但是,火热的市场下,也有“主动出售、破产清... 2025年1-5月,我国手术机器人中标150台,同比增长82.9%。增速放缓一年之后,手术机器人市场终于再度开始狂飙。

但是,火热的市场下,也有“主动出售、破产清算”的消息。

6月初,英国手术机器人企业CMR Surgical宣布“寻求出售机会”。就在两月前,该公司刚刚完成超过2亿美元的新一轮融资,用于核心产品外科手术机器人Versius在全球市场的推广。

几乎是同一时间,国内一家血管介入手术机器人企业被破产拍卖。据了解,该企业曾获数千万元融资,其研发的血管介入手术机器人已完成动物实验,并于2023年初启动临床试验。

一边是市场狂飙,一边是破产清算,手术机器人行业到底怎么了?手术机器人市场还藏着哪些危机?

暗藏的危机

经过数年发展,手术机器人行业的危机开始逐渐显露。

第一,手术机器人行业高度内卷。截至目前,每个手术机器人细分市场均有大量国内企业参与竞争,如国内约有16款腔镜手术机器人获批,超50款骨科手术机器人获批,10余款穿刺手术机器人获批……

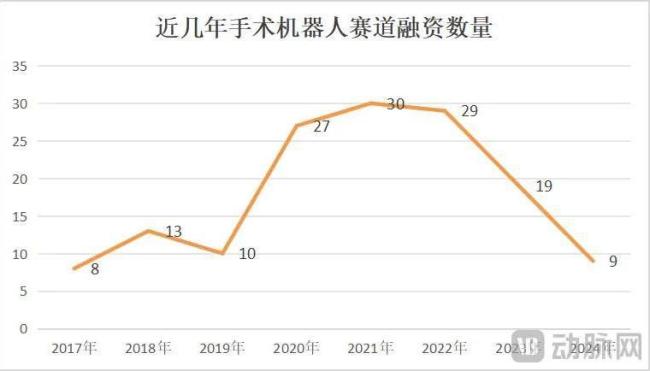

第二,融资金额及数量锐减,部分未获得商业化收入的手术机器人企业将陷入资金危机。2020-2022年,我国手术机器人行业分别完成27笔、30笔、29笔融资。海量资金涌入,大批创新企业入局,使技术门槛较高的手术机器人行业也变得拥挤。

但是,资本市场已回归理性。2024年,手术机器人行业仅完成9笔融资。可以预见,当融资资金见底、投资人出手减少,仍未取得商业化收入的手术机器人企业将陷入资金危机。受此影响,或将有更多手术机器人企业销声匿迹。

第三,部分手术机器人仅能用于简单病变,临床价值还未突破。近期,美国心血管造影和介入学会主办的同行评审医学期刊《JSCAl》发表了一项研究。该研究汇总了CorPath两代血管介入手术机器人的临床研究结果,共纳入了1734例机器人辅助经皮冠状动脉介入手术。结果显示:两代手术机器人的手术成功率均可达到96%以上,技术成功率均约为89%。

上海市第十人民医院泛血管病中心/高血压中心主任张毅在点评该项研究时表示:“数据背后的临床实践上,目前冠脉介入手术机器人对冠脉手术的象征意义大于实际意义,冠脉手术机器人还远远不能应对冠脉复杂手术的操作。在针对简单病变的机器人辅助手术中,11%需要转为人工操作。”

张毅主任同时也表示:“介入手术机器人是一个重要赛道。未来技术突破后,可以在具体病变操作中利用机器手臂的优势帮助到术者。这可能需还要更多的研究,但继续实践和探索是必须的。”

第四,手术机器人市场打起价格战。目前,微创机器人、天智航、思哲睿、精锋医疗、医达健康、键嘉医疗等企业推出的手术机器人均已实现商业化装机。为了加速突破市场,相关企业甚至打起了价格战。

此前,思哲睿推出的腔镜手术机器人SR1000曾以538万元中标;精锋医疗、微创机器人等企业的腔镜手术机器人中标价为1400万-1700万元。而市占率第一的达芬奇手术机器人均价约为2300万元。

即使打响价格战,达芬奇手术机器人的地位也未受影响。2024年,均价超2000万元的达芬奇手术机器人在国内新增装机量达58台,仍是国内腔镜手术机器人市场销量榜TOP1;而均价低于1000万元的国产手术机器人,销量合计达33台;均价1500万左右的手术机器人,销量约29台。

这意味着国内医院对手术机器人的价格敏感度没想象中高,低价产品并不一定是高销量,而高价产品也不一定是低销量,医院更看重手术机器人产品的性能和品质。骨科手术机器人市场也能验证这一观点。如天智航旗下骨科手术机器人的价格较市场整体均价高出19%,但其仍能占据50%市场份额。如何突破市场,依然是部分企业需要攻坚的难题。

第五,手术机器人的商业化受政策和宏观环境影响较大。2024年,受医药反腐、招投标放缓等因素影响,国内手术机器人市场出现阶段性业绩承压。例如,天智航骨科手术机器人2024年销量下滑近50%,总营收下降14.9%至1.79亿元。

不过,随着机器人辅助手术数量的增长,天智航的配套设备及耗材和技术服务收入分别同比增长28.52%、104.26%。2024年,天智航旗下天玑系列骨科手术机器人全年手术量超3.9万例,同比增长62.5%。

另外,2025年以来,随着招投标工作恢复、市场需求爆发,手术机器人市场也呈现出高速增长态势。如天智航2025年一季度营收5858万元,同比增长超102.40%。

总的来看,部分手术机器人企业走入破产清算阶段,主要系其竞争者众多,产品存在同质化问题;手术机器人研发周期较长,相关企业在资本高峰期完成融资后,难以快速进入商业化阶段,取得商业收入;尤其是西门子医疗宣布退出冠脉介入手术机器人业务后该细分市场的投融资几乎停滞。这使得失去资金来源、未获得商业化收入的手术机器人企业不得不破产清算。

而产品获批、取得商业化签单的手术机器人企业(包含血管介入手术机器人企业)则有望依靠其先发优势、市场推广及渠道优势、产品差异化优势,率先获得商业化收入,验证商业模式,得到更多投资人的支持,并以融资资金加速拓展市场,提升整体竞争力。

多措并举,破解危局

对于行业格局、投资趋势、政策方向,各企业只能被动应对。但是对于产品价值、市场推广、发展战略等经营性问题,各企业正通过多种举措进行应对。

首先就是技术创新。目前,手术机器人正朝着以下方向创新:

一是机器人技术加入融合AI技术。AI技术用于手术机器人,可推动机器人辅助手术更微创、更智能,并向自主化发展。现阶段,奥朋医疗、微创机器人、天智航、精锋医疗、卓业医疗等企业均已布局AI或旗下已有手术机器人产品融合AI技术。

以精锋医疗为例,其发布的精锋支气管镜机器人CP1000是一款全柔性支气管镜机器人,配置了AI导航、超柔性机械臂和机器人操控技术,可使用操作手柄控制机器人支气管镜沿着术前规划的路径前进到外周目标,实现肺部深处病灶的精准诊疗。

同时,也有企业或机构考虑与掌握领先AI技术的企业合作,打造AI手术机器人。例如,佗道医疗与华为云签署合作协议,将围绕手术机器人展开深度合作,共同推进智慧医疗技术创新;武汉市中心医院与推想医疗合作,计划开发AI手术机器人,打造数智化手术示范基地……

二是降低产品成本,使更多医院“买得起、用得起”。例如,瑞龙外科自主研发出海山一腔镜手术机器人,其是国内首款分体式且获批四大专科全适应症的手术机器人。分体式结构与模块化设计使医院可根据需求选配台车数量及型号,且无需改造场地即可快速部署。该机器人还兼容传统腹腔镜器械,减少专用耗材依赖,降低采购成本。

三是5G+远程技术。远程机器人技术有助于推动优质医疗资源下沉,推动分级诊疗。截至目前,微创机器人、天智航、精锋医疗、术锐医疗、卓业医疗等企业均已探索远程机器人手术。例如,图迈手术机器人已完成近400例远程机器人人体手术,精锋多孔手术机器人2024年完成近200例远程手术探索,天智航已累计完成超1000例远程骨科机器人手术。

其中,微创机器人旗下图迈远程手术机器人于2025年4月获全球首批上市。据悉,图迈机器人建立了首个且唯一跨洲际远程手术网络体系,覆盖6大洲,103个国家与地区,传输距离近80万公里。远程手术机器人活跃站点超120个,已完成远程机器人人体手术近400例,并完成数百例动物实验与手术操作验证。

精锋医疗也于2024年9月发布了精锋云远程手术系统,并全面启动“千家医学联盟会员计划”,构建实时多点互联的全新智能远程手术网络平台。

四是扩展适应症,提升机器人手术数量。此前,一款手术机器人主要适用于一个科室或一个适应症,临床应用范围较小,极大地限制了采购意愿。但目前,单个手术机器人设备的应用范围正不断拓展。

例如,2025年5月,术锐单孔腔镜手术机器人的适用范围变更为“用于泌尿外科、妇科、普通外科、胸外科肺部腔镜手术操作”,成为国内首款、唯一覆盖四大外科领域的单孔手术机器人。

精锋多孔手术机器人也逐步扩展到泌尿外科、妇科、胸外科、普外科等多个领域,适用于近340种术式。

另外,刚刚完成数千万元融资的柳叶刀机器人计划将资金用于推动跨科室手术机器人创新及国产化进程。目前,其肿瘤微创介入、神经外科等多款跨科室手术机器人产品正在推进NMPA及FDA注册。

五是将手术机器人用于更高难度术式。在临床上,四级手术是外科手术中难度最大、过程最复杂、风险级别最高的手术,对术者有极高要求。目前,创新企业已逐步将手术机器人的应用范围拓展到四级手术,帮助术者降低操作难度,提升手术安全性,增加手术机器人的临床价值。

例如,截至2025年5月底,精锋多孔手术机器人手术量累计突破8000例,其中四级高难度手术达到7760例,占比高达97%。其他手术也均为三级手术。

另外,越来越多的创新企业正联合医疗机构开展更多高难度术式探索。如上海交通大学医学院第九人民医院章一新教授团队使用昂泰微精研发的Kai显微手术机器人完成全球首例机器人辅助复杂肘部肿瘤根治重建术;北京大学第一医院吴问汉教授团队运用康多机器人成功完成机器人辅助胰十二指肠切除术(胰十二指肠切除术是治疗胰头癌等疾病的最复杂手术之一)……

其次,为应对国内的高度内卷以及打开市场空间,越来越多的手术机器人企业正加速出海。

例如,在2024年国内手术机器人市场放缓的背景下,微创机器人依靠海内外市场双线并行的策略,营收达2.57亿元,同比增长146%。其腔镜手术机器人图迈新签订单为39台,其中国际市场取得超20台商业化订单。国际市场签单,为其业绩增长提供了强劲助力。

精锋医疗也在加速国际化战略布局。2025年3月,精锋医疗与波兰老牌医疗集团Meden-Inmed合作,将在波兰华沙成立精锋医疗欧洲首家手术机器人培训中心。该中心将承担技术培训、临床示范与学术交流三大核心职能。

同时,精锋医疗还与泌尿外科医疗器械全球领导者Dornier MedTech达成合作。依托Dornier MedTech成熟的网络渠道等支持体系,在西班牙和葡萄牙推广精锋多孔腔镜手术机器人系统。

此前,精锋医疗还曾与埃及医疗保健管理局在外科手术机器人应用和培训、机器人远程手术系统开发及利用等多个方面达成合作。

此外,柏惠维康、术锐机器人、天智航、歌锐科技等多家手术机器人企业均在加速出海。

最后,手术机器人企业开始向县级医院渗透。成本下降,解决了县级医院的支付压力;配备AI技术与远程手术技术,解决了县级医院缺乏操作机器人的医生的问题。此种情况下,一部分县级医院开始采购手术机器人。

例如,目前已有修水县第一人民医院、井陉县医院、广宁县人民医院等县级医院采购腔镜手术机器人;岑巩县人民医院、惠东县人民医院、仙居县人民医院、重庆三峡医专附属中医院等采购骨科手术机器人;云阳县人民医院等采购神经外科手术机器人……

其中,惠东县人民医院、广宁县人民医院等县级医院采购的手术机器人配备有远程手术技术,并已完成当地首例远程机器人手术。通过远程手术技术,患者在县级医院即可享受到千里之外的优质资源。如惠东县实施的首例“5G+骨科手术机器人”远程全膝关节置换手术就是由中山大学附属第一医院的盛璞义教授团队辅助完成。广宁县首例远程手术则是由南方医科大学珠江医院相关团队完成。

随着手术机器人落地基层,县级医院也可开展更高难度的术式,提升医疗服务能力,使患者无需远赴外地就医。如重庆大足区引入达芬奇手术机器人后,逐步攻克心脏瓣膜置换、纵隔肿瘤切除、肺癌根治、食管癌根治等高难度术式。以往需到上级医院求医的复杂病例,如今在大足区内即可完成诊疗,减轻了当地及周边区县患者的负担。

在产品创新、加速出海、落地基层等举措下,预计国内手术机器人企业将进一步打开市场天花板,提升市场增速。