看完地产上半年数据,笑不出来了

摘要:

时间进入7月份,2025年上半年过去了。近期地产行业的各项数据陆续出炉。单从体感来说,上半年应该还是偏冷的。不过,不同城市、不同项目之间冷热不均。从整体来看,无...

摘要:

时间进入7月份,2025年上半年过去了。近期地产行业的各项数据陆续出炉。单从体感来说,上半年应该还是偏冷的。不过,不同城市、不同项目之间冷热不均。从整体来看,无... 时间进入7月份,2025年上半年过去了。近期地产行业的各项数据陆续出炉。

单从体感来说,上半年应该还是偏冷的。不过,不同城市、不同项目之间冷热不均。从整体来看,无论城市,还是房企;也无论楼市,还是土拍,分化都在进一步加剧。尽管整体市场仍在筑底,但局部的热度却也释放出了产品向好、企业奋上的积极信号。

新房市场仍在下探房企及城市间分化加剧

从上半年百强房企的销售数据来看,房地产仍未扭转下行趋势。

中指研究院的数据显示,前六个月top100房企销售总额为18364.1亿元,同比下降11.8%。其中,销售额千亿以上的房企共四家,分别为保利发展、绿城中国、中海地产、华润置地,较去年同期减少2家。

来源:中指研究院

透过榜单,可以发现两个明显趋势:

①头部阵营几乎全是国央企的天下。

随着地产民企的陨落,国央企逆势崛起,目前头部阵营基本是国资背景房企的天下。

上半年销售额top10中仅滨江地产为民企,绿城和万科为混合所有制企业,背后大股东也是国央企,其余7家房企均为纯央企或地方国企。

若按照权益销售额统计,则top10均为国资背景房企。其中第10名为华发股份,滨江集团仅排到第13名位置。

②行业集中度持续上升,top10占据市场半壁江山。

top10房企上半年的销售额累计为9333.7亿元,与去年同期相比下降了9.3%。在百强房企总销售额中的占比为50.8%。

top20房企上半年的销售额共计10000亿元,占百强房企总销售额的54.5%。

可见,top10房企对百强成绩单的贡献最大,且也与其他梯队房企之间的差距明显拉开。尽管销售额也在下滑,但top10房企的降幅低于百强,呈现出更强的韧性。

另外,与2024年同期相比,top10房企的销售额在百强中的占比增加了1.4%。行业集中度进一步提升。

③城市布局分化严重,一二线城市成重要粮仓

一线与强二线城市已成为头部房企的业绩压舱石。

中指研究院的数据显示,招商蛇口、越秀地产、中建壹品、中国中铁等房企,有约一半的销售业绩来源于一线城市。

保利发展、中海地产、华润置地、保利置业、中建东孚等一线城市销售贡献率也达到了40%以上。

销售额top20房企87.8%的业绩是一二线城市贡献的。其中,一线城市的贡献率较去年同期增加了9个百分点,达到了40%;而二线城市的贡献率则下降6.8个百分点。

尽管房企整体的销售未走出低谷,但从中仍能看出行业一些积极的趋势变化。

从政策出台到产品落地,住宅加速向高品质方向进化

2025年被称之为“好房子”元年。上半年,好房子建设肉眼可见的提速。

①国家及地区规范出台,为好房子建设指明方向。

国家标准《住宅项目规范》于5月1日正式实施,其中涉及到多项变化:

层高由≥2.8米上调到≥3米;提高墙体和楼板隔声性能;提高墙体和楼板隔声性能;提高墙体和楼板隔声性能等等。

各地也纷纷调整相关的设计及建设标准,引导住宅产品质量提升。

如,江苏省出台了《住宅品质提升九项行动》,要求改善型住宅地下工程、屋面工程、外墙防水保修期必须≥10年;鼓励商品房开展定制化、个性化设计等。

浙江省、广东省佛山市、湖南省长沙市等多地调整了计容新规,放宽阳台、飘窗的计容比例,电梯机房、水箱间等辅助用房纳入不计容范畴等等。

新规落地,从整体上提高了住宅产品的质量底线,为“好房子”建设搭建了基本框架。

②多家头部房企纷纷升级产品体系,推出好房子标准。

“好房子”时代,房企也在加速产品进化。今年以来,多家头部房企升级产品体系,打造自家的好房子标准。

招商蛇口推出“招商好房子”技术体系,围绕“安居无忧、舒适健康、绿色低碳、智能便捷、精工匠心、美学焕新、贴心服务”七大维度,打造新一代好房子。

这套技术体系围绕“心安”展开,强调安全、健康、便利三大核心,注重智能化的应用,例如:

安全方面,引入智能预警(烟感、燃气、高空抛物AI监测)与“天使之眼”儿童守护系统等;

健康方面,应用全屋新风、净水系统,并通过静音门窗、智能遮光等打造睡眠解决方案。

还强调智能应用场景,如巡检机器人、无人值守停车场等智能服务。

越秀地产推出了4×4好产品理念和4+X产品系。

“4×4好产品理念”从品质、温度、智慧、成长四个维度建立覆盖全生命周期的标准体系。

4+X产品系指的是,定位高端改善的“樾”;主打生态宜居的“和樾”系;专注城市更新的“天”系;面向中青年品质生活的“星汇”系。另外,还有“城市人文系”和“先锋艺术系”两大特色产品线。

中海发布了中建营造体系下的首个好房子产品标准—— Living OS系统。该体系以“安全、舒适、绿色、智慧”为框架,通过16大系统满足172项客户需求,覆盖安防、健康、舒适、节能等场景。

华润置地发布了“三好十二优”产品体系。

三好,即好社区+好产品+好服务。

十二优,指的是围绕“三好”细化12项关键场景,即通行系统、活力街区、尊享会所、疗愈景观、标签立面、灵动户型、质美精装、技术中枢、共享公区、精护恒新、自在恰居、润心友邻。

头部房企竞相升级新的产品标准,让“好房子”这条赛道显得异常热闹。

③好房子落地,高品质住宅频现市场

房企产品升级提速,背后是政策及需求的有力驱动。

需求方面,改善化需求已成为市场绝对主力,并且呈现逐年上升趋势。

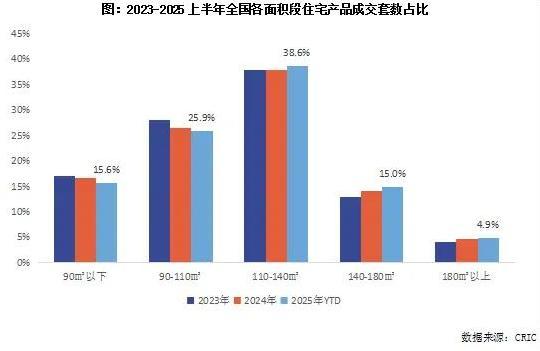

首先,新房成交延续“大室所趋”的状态。

克而瑞数据显示,上半年110㎡以上户型成交占比均有所上升。其中。110-140㎡产品占比较去年提升0.7个百分点;140-180㎡产品占比上升0.8个百分点,180㎡以上产品段占比微增0.1个百分点。

这三个面积段产品的占比自2023年以来连续三年保持上升状态。

来源:CRIC

其次,得房率天花板不断拉高,墅厅产品横空出世。

随着计容规则的放宽,各地频现高得房率产品。

比如广州,今年就出现多个超新规项目。

以珠江天河都荟为例,作为天河区首个全新规项目,产品各方面指标可谓卷上天。项目容积率为2.0,主打72-152㎡户型,其中,小户型层高就达到3.15米,大户型层高更是达到3.3米,且全系列户型的得房率都高达约120%,并实现全部南向、双开间阳台、主卧270°飘窗。

得益于高拓展面积,项目最小的约72㎡户型就做到三房两卫,约105㎡户型则可以做到四房两卫。

和得房率一样受关注的,还包括四代宅。

四代宅概念在今年上半年进一步发酵,带空中庭院的“平墅”产品大行其道。并且,较之前两年,四代宅产品也在持续优化,补齐了此前产品的一些短板。

如,今年市面出现的墅厅大平层产品,在原来四代住宅的基础上,通过挑高挑空立体设计,解决了上层窗户与下层花园之间的对视问题,提升住户的隐私感。

由于客餐厅挑空设计,单层的高度翻倍,解决大露台带来的室内采光难题,营造出更舒适的居住体验。

土地延续“控量提质”态势民企拿地积极性有所回升

2025年上半年的土地市场,给人的体感可谓冰火两重天。

土地出让规模依然滑坡,土地溢价率却一路走高。

天风证券的研报显示,上半年300个重点城市宅地成交面积同比减少6.8%,而土地出让金却同比大增24.5%,土地的平均溢价率达到10.3%,较去年同期提升6.2%。

土地供应“量降质增”的现象非常突出。

与此同时,土地市场也呈现出分化加剧的趋势。

首先,不同城市土拍热度分化加剧。

2024年全年top20城市的土地出让金占全国比重为51%,到了今年上半年这一比重提升15个百分点,飙升到66%。

而top20城市内部,不同能级城市的差距也拉得很大。

土地出让金top3城市上海、北京、杭州的土地成交金额分别达到1273、1101和1077亿元,三者加起来共计3451亿元,占全国土地成交总金额的35%,高出上年同期10个百分点。

这相当于说,全国范围内卖地收入每增加10元,就有3.5元由上海、北京或杭州创造的。

核心城市不仅卖得多,还卖得好。

头部房企的布局战略已高度一致,大家都往热点城市扎堆,直接推高了这些城市的土拍热度。

比如杭州,上半年仅宅地就卖了约1160亿元,位列全国第一。这个金额已经接近去年全年宅地出让金水平(1169亿元)。

溢价率也是水涨船高。

今年以来,上海、北京、杭州、成都等城市都拍出了新地王,部分地块的溢价率也突破了近几年的新高。

比如上海,今年静安区大宁板块、杨浦区东外滩板块都诞生了新地王;成都锦江区49亩地块以41200元的楼面价,刷新了成都地王记录,该地块的溢价率高达106%。

当然,即便是热点城市,也不是全部地块都好卖,郊区地块还是以底价成交为主。而三四线城市就更冷清了,土地要么底价成交,要么就直接流拍。

其次,国央仍为拿地主力,部分民企开始进场。

不出意料,上半年拿地主要还是靠国央企。

拿地金额前十的房企中,就有8家是央国企,民企仅滨江一家入围,绿城是top10中唯一一家混合所有制房企。

房企拿地呈现头部集中态势。

其中,top10房企上半年新增货值总计6019.9亿元,占top100新增货值总额的41.8%。也就说,前10家房企的拿地力度仅略低于后90家房企的总额,足见不同梯队房企之间分化程度之高。

值得一提的是,上半年民企的拿地积极性有所回升,多地土拍都出现了民企的身影。

“民企之光”滨江依然重仓杭州,上半年拿地金额位列杭州第一。另外,兴耀房产杭州拿地、大华集团上海拿地;嘉禾兴地产进入成都拿地金额前十;苏州、南京等地也都有房企下场拿地。

另外,实业类企业以及房地产产业链条上的企业,如辽宁方大集团旗下的方大健康置业投资、贝壳旗下的贝好家等也参与到拿地行列中,其中,贝好家在北京、成都、佛山、长沙等地均有出手,上半年累计拿地5宗,主要为合作开发模式,合作对象包括招商蛇口、越秀地产、绿城中国、兴耀房产等等。

尽管民企整体拿地规模和范围远不及国央企,但民企入场依然为房地产注入了一剂兴奋。犹如星星之火,虽然微弱却是低迷市场中的一道光。