石头科技赴港上市之际,创维代工的洗衣机业务突发大裁员

摘要:

当科沃斯押注具身智能赛道、追觅全面进军大家电领域时,清洁家电头部企业石头科技正以另一种方式寻求破局——近日,北京石头世纪科技股份有限公司向港交所递交招股书,摩根...

摘要:

当科沃斯押注具身智能赛道、追觅全面进军大家电领域时,清洁家电头部企业石头科技正以另一种方式寻求破局——近日,北京石头世纪科技股份有限公司向港交所递交招股书,摩根... 当科沃斯押注具身智能赛道、追觅全面进军大家电领域时,清洁家电头部企业石头科技正以另一种方式寻求破局——近日,北京石头世纪科技股份有限公司向港交所递交招股书,摩根大通与中信证券担任联席保荐人。若上市成功,其将成为国内清洁家电行业首家实现A+H两地上市的企业。

然而就在冲刺港股的关键期,石头科技被卷入裁员风波。据《经济参考报》披露,其南京洗衣机事业部裁员比例超70%,涉及产品项目组、供应链团队等核心部门,赔偿方案为N+2。针对此事,公司客服回应称"各项业务有序推进,持续投入团队建设"。

裁员动作与新业务裁撤的背后,折射出企业当下的经营压力:2025年一季度,石头科技营收同比激增86.2%至23.5亿元,归母净利润却下滑33%至2.67亿元,经营活动现金流净额录得-4218.67万元,陷入"增收不增利"的尴尬境地。

自2020年登陆A股以来,石头科技股价从384元/股的历史高位持续下探,当前跌幅近六成,投资者信心受挫。此次赴港上市,既是为缓解现金流压力的“开源”之举,也是试图通过资本市场扩张支撑扫地机器人以外的业务转型。(详情见:关键股东频繁套现“唱空”,石头科技增长神话破灭)

但一边推进港股IPO、一边收缩新业务的矛盾操作,暴露出其战略路径的摇摆——当科沃斯以技术壁垒构建护城河、追觅以品类扩张抢占市场时,石头科技能否在资本与业务的双重博弈中找到平衡点,仍需时间验证。

销售费用高企,增收不增利

根据港交所招股书披露,2024年石头科技以23.4%的全球智能扫地机器人GMV市场份额位居行业首位,海外市场营收占比达53.5%,展现出较强的国际化竞争力。但同期119.4亿元的营收仅实现19.76亿元净利润,净利率16.55%为近三年最低水平,盈利效率面临明显压力。

2025年第一季度,公司销售费用同比激增169.2%至9.51亿元,成为拖累盈利的主要因素。招股书显示,费用增长主要源于三方面:一是海内外市场拓展力度加大,跨境渠道建设与本地化营销投入显著增加;二是研发持续高投入,2024年研发费用超15亿元,重点投向具身智能等前沿领域;三是洗衣机、智能清洁基站等新品类处于市场导入期,需通过促销资源提升占有率。这种“增收不增利”的状况,在“供给创造需求”的扫地机器人行业较为典型。

以今年推出的G30Space探索版为例,其内置5关节可折叠机械臂设计虽具备300g抓取能力,官方售价6499元起,但在45cm以下低矮空间及地毯环境中存在功能限制。(详情见:石头科技Q1净利润暴跌背后:昌敬心思“在别处”)

从短视频平台的实测反馈来看,该机械臂在拾取地面袜子、纸团等日常杂物时,常出现抓取失败、路径规划卡顿等情况,实际使用场景较为局限,被部分消费者评价为“高价低配”,凸显出创新功能与日常清洁需求的脱节。

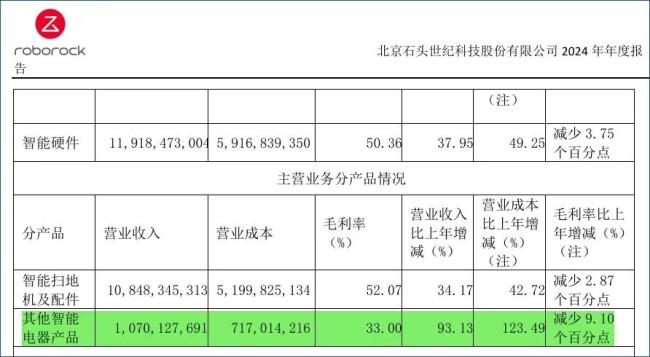

事实上,扫地机器人向“具身智能”升级,需要AI算法、传感器融合及机械结构等产业链环节的共同突破。2024年,公司“其他智能电器产品”毛利率同比下滑9.1个百分点至33%,高研发投入与市场教育成本的双重压力,短期内或持续影响盈利表现。

新业务出师不利,代工模式仅为权宜之计

在业绩承压的背景下,清洁家电企业纷纷寻求第二增长曲线,石头科技则将目光投向大家电市场。2023年2月,其以"分子筛"技术为卖点推出洗烘一体机H1,5999元的定价直指高端市场,并陆续布局洗烘套装、迷你洗衣机等品类。然而从2024年经营数据看,这一新业务正陷入"高投入低回报"的困境。

根据2024 年年报,石头科技 "其他智能电器产品"(含洗衣机、手持吸尘器等)营收 10.7 亿元,仅为扫地机业务规模的十分之一,而 7.17 亿元的营业成本占扫地机成本的 14%。其中洗衣机业务作为该品类主导板块,全年研发投入超 4 亿元,直接导致该品类毛利率同比下滑 9.1 个百分点至 33%。更深层的矛盾在于其代工模式的双重短板:

一方面,ODM代工推高成本导致价格失灵。石头科技洗衣机采用自主设计+ 厂商代工模式,核心零部件依赖外部供应商,以洗烘一体机 H1 为例,同配置机型在海尔、美的等品牌中售价普遍低 20%-30%。2024 年其洗衣机业务营业成本率高达 67%,较扫地机业务高出 12 个百分点,而传统家电企业凭借自研自产模式,同类产品成本率可控制在 50% 以下。

另一方面,代工商技术能力短板暴露。其合作方创维电器虽为老牌厂商,但其核心优势集中在黑电领域,白电业务长期边缘化——2024 年创维白电板块营收占比不足 8%,且曾因盈利能力薄弱遭遇上市申请驳回。

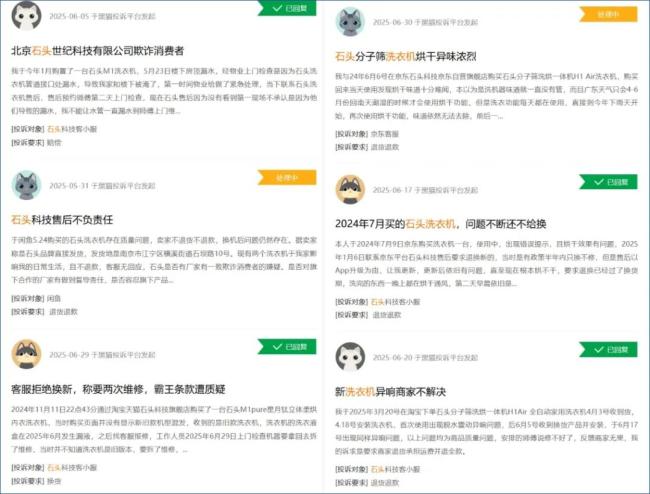

这种技术基因的错位直接反映在产品端:中家院检测显示,石头洗衣机虽通过"低温烘干护衣认证",但黑猫投诉平台上132条投诉中,漏水、脱水异响等基础故障占比达68%,B站UP主实测亦曝光其"持续维权未果"的售后困境。

代工模式的弊端在市场端形成连锁反应:海尔、小天鹅、美的三大品牌占据超66%市场份额,石头科技作为后来者品牌认知度不足,2024年线下渠道销售额占比更不足15%。尽管2025年6.18战报显示其洗衣机GMV同比增长173%,但南京事业部70%的裁员幅度揭示了真实困境——高营销投入换来了短期流量,却难以弥补代工模式下"成本-技术-品控"的系统性缺陷。

值得注意的是,小米等跨界品牌虽同样采用代工模式切入大家电市场,但其依托生态链体系构建的性价比优势与渠道整合能力,与石头科技形成本质差异。石头科技试图通过"自主设计+代工商生产"复制消费电子领域的轻资产路径,却忽视了大家电行业对技术沉淀与供应链深度的特殊要求。

创维白电的市场边缘化与石头洗衣机的投诉风波形成互文,印证了代工模式在大家电领域的局限性——当海尔、美的等企业通过"自研-自产-自销"构建起技术与品控的双重护城河时,试图走捷径的企业最终可能在成本失控与技术短板的双重挤压下,陷入增长悖论。

误读第二曲线,退后一步是黄昏

管理学大师查尔斯・汉迪在《第二曲线》中警示:企业需在第一曲线巅峰前启动第二曲线,且需规避战略盲目性。这一理论正成为清洁家电行业的镜像——以石头科技为代表的企业,正陷入“技术突围乏力、跨界扩张失焦”的双重困境,而这种战略摇摆并非个案,而是行业集体焦虑的缩影。

IDC数据显示,2024年全球智能扫地机器人出货量2060.3万台,同比增长11.2%,但头部五强已占据超60%市场份额。

当SLAM导航、多传感器融合等技术进入平台期,企业陷入“创新内卷”:科沃斯押注具身智能、追觅试水大家电,而石头科技则以洗衣机业务作为第二曲线。

然而这类跨界本质是“降维竞争”——洗衣机等传统家电技术壁垒远低于智能清洁赛道,却需直面海尔、美的等巨头构建的规模护城河。美的集团董事长方洪波的判断正在应验:家电行业存量竞争中,新玩家面临“双重绞杀”。以石头洗衣机为例,其ODM代工模式下,67%的营业成本率较传统品牌高出17个百分点,5999元的高端定价在同配置产品中缺乏竞争力。这种“技术含量降级、成本结构升级”的策略,注定在规模效应主导的市场中难以立足——2024年海尔、小天鹅、美的三大品牌占据洗衣机市场超66%份额,而石头线下渠道占比不足15%,南京事业部70%的裁员幅度,揭示了跨界扩张的溃败。

清洁家电企业的战略困境,本质是对“第二曲线”的误读。当扫地机器人向“具身智能+全屋清洁”迭代需要AI算法、机械臂技术等硬核投入时(如石头G30Space机械臂研发投入超4亿元),部分企业却选择向低技术门槛的传统家电“撤退”。

这种路径依赖导致资源错配:2024年石头“其他智能电器”毛利率下滑9.1个百分点至33%,而同期扫地机业务仍保持49%的毛利率,战略转向反而削弱了核心优势。行业观察者指出,清洁家电的真正突围点在于技术协同——正如IDC分析师赵思泉所言,将人形机器人的导航算法、运动控制技术下放至扫地机器人,实现从“单品清洁”到“家庭场景解决方案”的升级,才是打开增量空间的关键。

反观当前的跨界潮,更像是企业在技术瓶颈期的应激反应:当科沃斯、追觅、石头纷纷涌入家电红海,实则陷入“用战术勤奋掩盖战略懒惰”的陷阱,在传统巨头的供应链规模效应与技术沉淀面前,这种随波逐流向低技术含量领域的扩张,最终只会被市场份额与成本劣势双重挤压。

编者按:清洁机器人企业,请速速撤离家电赛道!

2018年,互联网新贵百度与传统家电巨头创维旗下酷开达成资本联姻。

这场横跨科技与制造业的合作签约现场,云集着两个领域的媒体人。彼时,百度公关以居高临下的姿态向创维方面下达指令:需管束好家电行业记者,严禁在百度创始人李彦宏现身时出现欢呼簇拥、合影索求等举动,生怕惊扰这位互联网新贵掌门人。(详情见:家电业上半年大事记:酷开的独角兽之路)

面对这般倨傲且荒诞的要求,创维公关团队唯有苦笑以对——要知道,在场不少家电行业记者,皆是与三度荣膺中国首富的黄光裕对谈过的资深媒体人,岂会因一场签约活动而失了分寸?(详情见:陈晓留下的阴影,只有黄光裕的近臣知道有多大)

这段陈年轶事,恰似一面棱镜,折射出互联网、科技企业对传统制造业的认知偏差。

在数字、互联网科技浪潮席卷的时代,百度公关团队展现出的傲慢,不过是冰山一角。

这场风波背后,暗藏着更深层的行业鄙视链逻辑。无论家电企业规模如何庞大,即便营收可敌小国,在互联网企业眼中,终究处于产业链下游。这种偏见源于技术迭代速度的差异:家电企业的核心竞争力在于渠道深耕、供应链整合与规模效应,依靠经年累月的耐心沉淀与韧性积累;而互联网、新科技公司则紧握前沿技术脉搏,天然占据想象力高地,这也使得家电行业即便业绩稳健,资本市场却鲜见“白马奔腾”。

然而,美的集团却打破了这一行业宿命。在掌舵者方洪波的带领下,这家千亿级企业并未沉溺于“舒适区”——以成本优势横扫家电细分市场,无疑是条轻松的扩张之路。但方洪波却选择了布满荆棘的to B赛道,向着5000亿营收的星辰大海发起挑战。(详情见:地大物又博,除了方洪波,美的集团还有王建国)

这一战略抉择,既展现出企业家的迎难而上的决心,也暗藏对行业趋势的深刻洞察:在消费端市场趋近饱和时,工业智能化、数字化转型的浪潮,才是真正的增长蓝海。

方洪波“进入家电行业就输了”的论断,看似惊世骇俗,实则蕴含着企业转型的深层智慧。在他眼中,单纯依靠代工赚取微薄利润,不过是低维度的“向下兼容”,绝非可持续的第二增长曲线。真正的破局之道,在于精准锚定企业核心优势,敏锐捕捉时代脉搏,将战略目光投向高增长赛道,方能在红海中辟出蓝海。

颇具讽刺意味的是,不少曾对家电行业嗤之以鼻的机器人科技企业、互联网巨头,却纷纷躬身入局。这种“口嫌体直”的转变,恰似一面镜子,映照出科技企业在增长焦虑下的应激反应——当原有增长曲线遭遇瓶颈,便试图在传统行业中寻找新的增长点。但正如方洪波所言,若不能跳出固有思维,仅仅是换个赛道“内卷”,终究难以触及第二曲线的本质。

众所周知,家电市场早已过了靠概念收割的红利期。那些宣称“重新定义清洁”的企业,不过是在存量厮杀中用技术噱头制造伪需求。这场跨界狂欢终将露出残酷的真面目——所谓的科技赋能,不过是将传统制造业的慢性竞争,异化为科技企业的速生速死。

真正的破局之道,在于跳出家电行业的既定框架。清洁机器人的未来,应当扎根于更广阔的服务机器人赛道,在智能家居生态的星辰大海中寻找坐标,或是在工业清洁、医疗辅助等专业领域开疆拓土。若执着于在扫地擦窗的红海中厮杀,即便掌握再先进的导航算法,也不过是在别人的棋盘上,做一枚任人摆布的棋子。

所以,清洁机器人企业,是时候放下执念,斩断与家电行业的虚妄羁绊。唯有转身离开这片看似诱人的红海,方能在属于自己的第二曲线上,书写真正的科技传奇。